Ved et huskøb er det meget vigtigt, at man har styr på sit rådighedsbeløb i 2025. Det er vigtigt, at man har et realistisk billede af sit rådighedsbeløb, da det har en betydning for, hvilket hus man har råd til at købe, samt hvilken livsstil, man har råd til at opretholde efter huskøbet.

Læs med her og bliv klogere på hvad et rådighedsbeløb er, hvordan det beregnes, hvordan du kan forbedre det såvel som andre områder, du skal have styr på ved et huskøb.

Hvad er et rådighedsbeløb? Og hvorfor er det vigtigt?

Rådighedsbeløb er det beløb, der står tilbage efter alle faste udgifter er betalt. Det er vigtigt for at vurdere økonomisk sundhed og lånemuligheder.

Hvad er et rådighedsbeløb? Og hvorfor er det vigtigt?

Rådighedsbeløb er det, der står tilbage på din konto, når alle faste udgifter er betalt. Det er det beløb, du har tilbage til dagligdagsudgifter som mad, husholdning, tøj og eventuelle ferier - nogle kalder det også variable udgifter.

Faste udgifter inkludere typisk:

Husleje eller realkreditlån: Betalinger for at bo i en bolig, enten i form af leje eller afdrag på et realkreditlån.

Ejendomsskatter: Hvis man ejer sin bolig, skal der betales ejendomsskatter.

Afdrag på lån: Betalinger på forskellige typer lån, såsom studielån, personlige lån eller kreditkortgæld.

Abonnementer og medlemskaber: Omfatter tjenester som internet, mobiltelefon, kabel-tv, streamingtjenester (Netflix, Spotify osv.), og fitnessmedlemskaber.

Basale forsyninger: Udgifter til elektricitet, vand, varme og gas.

Transport: Omfatter bilafbetalinger, bilforsikring, og offentlig transport, hvis man har månedskort.

Dagligvarer: Selvom madvarer kan variere, regnes en basisfødevarebudget ofte som en fast udgift, fordi mad er en nødvendighed.

Børnepasning og skoleudgifter: Omkostninger til daginstitution, skole, eller andre børneaktiviteter.

Medicin og sundhedsudgifter: Regelmæssige medicineringer og sundhedsrelaterede udgifter, såsom tandlægebesøg eller medicin.

Vedligeholdelse: Basisomkostninger for vedligeholdelse af bolig og bil.

Det er som nævnt vigtigt, at man har styr på sit rådighedsbeløb ved huskøb. Men hvor stort skal ens rådighedsbeløb være?

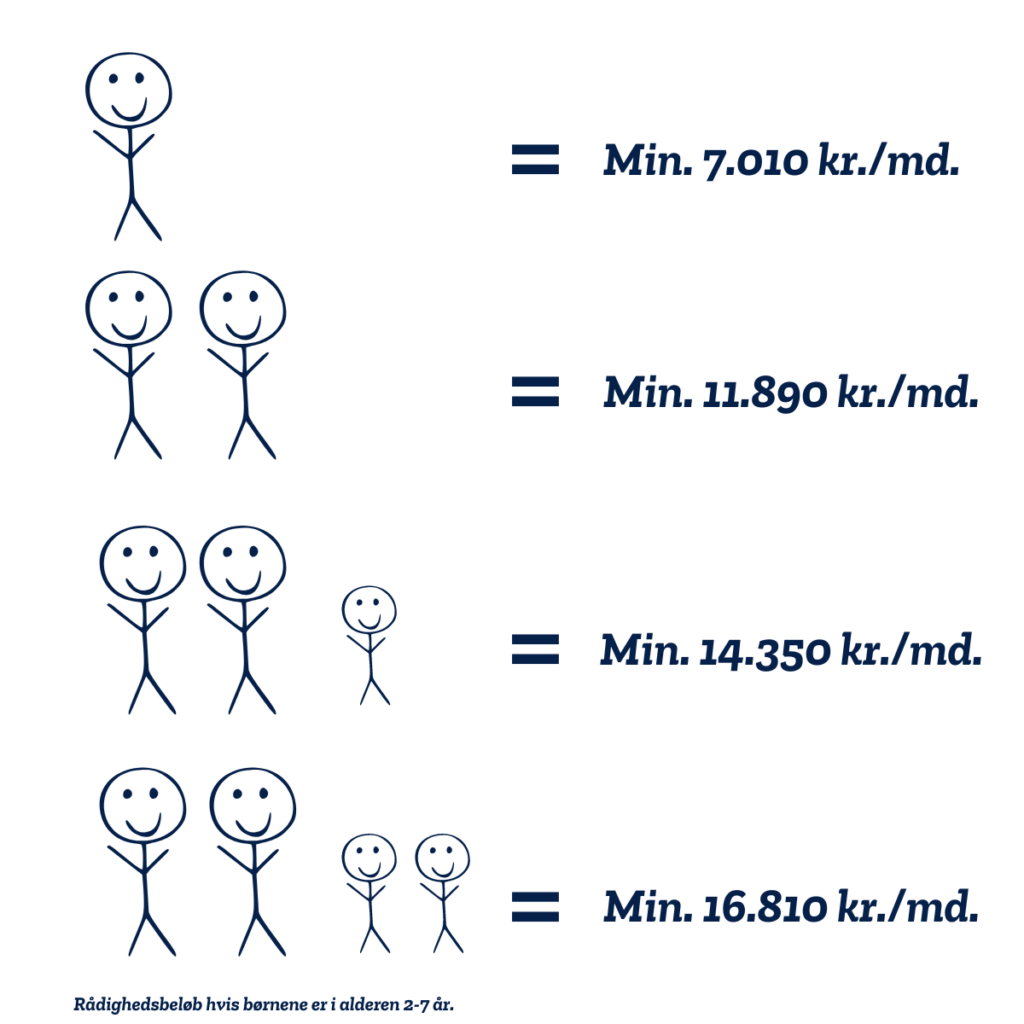

Finanstilsynet giver følgende vejledning om rådighedsbeløb i 2024:

Minimum 7.010 kr./md. for enlige

Minimum 7.010 + 4.880 kr./md. for samlevende par

Per hjemmeboende barn;

0-2 år: 1.910 kr.

2-7 år: 2.460 kr.

7-18 år: 3.530 kr.

Det anbefalede rådighedsbeløb svinger alt efter hvilken bank, du henvender dig til, samt hvor i landet du bor. Geografiske forskelle har indflydelse på forbrugsmønstrene, og mange banker vil højst sandsynligt anbefale dig et højere rådighedsbeløb, hvis du bor i en af de større danske byer.

Generelt anbefales det, at man har en disponibel indkomst på mindst 10-15% af bruttoindkomsten. Det vil sige, at man efter faste udgifter som boliglån, forsikring, mad og andre faste udgifter er betalt, bør have mindst 10-15% af bruttoindkomsten tilbage hver måned til uforudsete udgifter eller til at spare op.

Når du planlægger at låne penge til køb af bolig i banken, er det afgørende at have styr på dit rådighedsbeløb og kunne dokumentere din økonomiske historik over de seneste måneder. Medbring derfor gerne dine seneste lønsedler og kontoudskrifter til samtalen med banken. Det viser din evne til at håndtere dine finanser ansvarligt og kan styrke din ansøgning om lån.

Hvor meget luft du har i økonomien, vil også have indflydelse på, hvor stort dit eventuelle boliglån vil blive.

Ønsker du at energiforbedre din nuværende eller kommende bolig? Så bør du undersøge muligheden for at optage et grønt boliglån.

Sådan kan du forbedre dit rådighedsbeløb

Der findes flere måder, hvorpå du kan forbedre dit rådighedsbeløb. Først og fremmest kan du starte med at sænke dine faste udgifter så meget som muligt. Det kan du eksempelvis gøre ved at finde billigere alternativer til forsikringer, abonnementer og lignende.

Man kan også overveje at refinansiere lån eller samle flere lån i ét, hvis det kan give en lavere rente og dermed mindre udgifter hver måned.

Tilpas dit rådighedsbeløb til din personlige økonomi

Når du overvejer at købe bolig, er det afgørende at se nærmere på dit rådighedsbeløb i forhold til din konkrete økonomiske situation. Tag et kritisk blik på dine nuværende udgifter og indtægter. Måske bruger du for eksempel 1.000 kr. om måneden på takeaway, som kunne reduceres til 500 kr. Eller måske har du et dyrt fitnesscenter-abonnement, som kunne erstattes af løbeture i parken. Ved at justere disse poster kan du skabe et mere realistisk budget, der passer til både din nye boligsituation og din livsstil.

Optimer dit rådighedsbeløb gennem klog låntagning og udgiftsstyring

En effektiv måde at forbedre dit rådighedsbeløb på er at se nærmere på dine lån og daglige udgifter.

Lad os tage et eksempel:

Antag, at du har et forbrugslån på 100.000 kr. med en rente på 8%. Ved at omlægge dette lån til et realkreditlån med en rente på 3%, kan du potentielt spare flere tusinde kroner årligt. Samtidig er det værd at gennemgå faste udgifter som forsikringer, telefonabonnementer og streamingtjenester. Ofte kan man ved at forhandle eller skifte udbyder spare betydelige beløb, som kan øge dit månedlige rådighedsbeløb.

Gældsfaktor - endnu et vigtigt nøgletal

Gældsfaktoren er afgørende ved køb af hus. Den viser, hvor stor en del af din indkomst der går til afdrag på gæld. Bankerne bruger den til at vurdere din låneevne sammen med dit rådighedsbeløb.

En højere gældsfaktor begrænser dine lånemuligheder. Ideelt set bør den ligge mellem 0 og 3,5 for større fleksibilitet. Overskrider din gældsfaktor 4, og belåningsgraden er over 60%, kan det være svært at få godkendt et lån.

Eksempel: Du og din partner har sammen en årlig husstandsindkomst på 600.000 kr. For at have en sund og stabil økonomi, bør I ikke have en samlet gæld på mere end 2,1 millioner kroner (3,5 gange husstandsindkomsten). Hvis I har en samlet gæld på mere end 2,1 millioner kroner, vil jeres gældsfaktor være højere end 3,5, og I vil have mindre valgfrihed i forhold til, hvilke lån I kan optage, når I skal købe en bolig.

Det er dog vigtigt at huske på, at dette blot er et eksempel, og at jeres individuelle økonomiske situation kan variere og påvirke jeres gældsfaktor.

Hvordan regner man sin gældsfaktor?

Din gældsfaktor udregnes ved at tage din samlede gæld og din husstands samlede indtægt og holde dem op mod hinanden. Gælden inkluderer alle lån og kreditter, du måtte have, såsom boliglån, billån, forbrugslån og kreditkortgæld.

Udregningen ser således ud: 4.000.000 (samlet gæld) / 1.000.000 (samlet indtægt) = 4 i gældsfaktor.

Gældssanering i forhold til dit rådighedsbeløb

Gældssanering er en proces, hvor en person med alvorlige økonomiske problemer kan ansøge om at få nedbragt eller helt slettet sin gæld. Gældssaneringen er en juridisk proces, som gennemføres af skifteretten, og som kan vare op til 7 år.

Under gældssaneringen skal personen overholde strenge krav til budgetstyring og afbetaling af gælden. Hvis personen overholder kravene, kan restgælden efter de 7 år blive slettet, så personen kan starte på en frisk og uden den store gældsbyrde.

Det er dog en lang og krævende proces, og det er vigtigt at få professionel rådgivning, inden man går i gang med at ansøge om gældssanering.

En økonomisk buffer er guld værd

At have en økonomisk buffer er ikke bare en god idé - det er en nødvendighed, når man ejer bolig.

Forestil dig, at vaskemaskinen pludselig står af, eller at taget begynder at lække. Sådanne uforudsete udgifter kan hurtigt løbe op i titusindvis af kroner. En tommelfingerregel er at have mindst tre måneders udgifter sat til side som buffer. Har du for eksempel månedlige udgifter for 20.000 kr., bør du sigte efter en buffer på minimum 60.000 kr. Dette giver dig ro i sindet og sikrer, at du kan håndtere overraskelser uden at skulle ty til dyre låneløsninger.

Boligkøbsbevis: Dit kompas i boligjunglen

Inden du kaster dig ud i boligjagten, er det en god idé at anskaffe et lånebevis - også kaldt boligkøbsbevis. Dette dokument er baseret på en grundig gennemgang af din økonomi og giver dig et klart billede af, hvor meget du realistisk set kan låne. Lad os sige, at du tjener 35.000 kr. om måneden før skat. Et boligkøberbevis vil kunne fortælle dig, om du for eksempel kan købe en bolig til 2,5 millioner kr. eller måske skal sigte efter noget i 2 millioners klassen for at have et fornuftigt rådighedsbeløb. Med denne viden i hånden undgår du at spilde tid på at se på boliger, der ligger uden for din økonomiske rækkevidde, og du kan i stedet fokusere på de realistiske muligheder.

Mandag til søndag 9:00-20:00 svar inden for 24 timer

Et rådighedsbeløb refererer til den mængde penge, en person eller husstand har til rådighed efter at have betalt alle faste udgifter som husleje, regninger, og andre nødvendige udgifter.

Rådighedsbeløbet beregnes ved at trække alle faste udgifter og nødvendige leveomkostninger fra den samlede indkomst.

Dette inkluderer udgifter som husleje, regninger, mad og transport.

At kende ens rådighedsbeløb er afgørende for købere, da det giver dem et klart billede af, hvor meget de har til rådighed til at købe en ejendom uden at kompromittere deres økonomiske stabilitet.

Få en gratis gennemgang af vores køberrådgiver

Udfyld kontaktformularen, så vi kan tage en uforpligtende snak om, hvordan vi bedst kan hjælpe dig med at sikre det bedste boligkøb.

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.