Når drømmeboligen skal købes, er der mange ting at skulle tage stilling til. En af dem er f.eks., hvilket boliglån du skal vælge. Skal det være et fastforrentet eller et variabelt lån?

Læs mere i artiklen her.

Der er fordele og ulemper ved begge lånetyper. Derfor kan du med fordel læse op på emnet, så du er bedre rustet til at træffe det bedste valg til din specifikke situation.

Husk, at du bør forhandle med bankerne.

Uanset om du vælger lån med fast eller variabel rente, kan der være penge at hente ved at indgå i forhandling med banken.

Få hjælp af Bomae - vi er eksperter i lånerådgivning og at forhandle med banker på vegne af boligkøbere.

De samlede boligudgifter består af mange forskellige udgifter, hvor ydelsen på lån typisk er den største. Ydelsen bliver påvirket af renten påboliglånet, hvorfor det er vigtigt at forholde sig til hvilken type rente, der passer bedst.

Et spørgsmål, vi ofte møder fra vores klienter, når vi hjælper dem på vej, er, om de skal gå med et realkreditlån med fast eller variabel rente. Den ene løsning er ikke overordnet set bedre end den anden.

Men der er flere ting, du bør have for øje, når du træffer valget. Der er også særlige egenskaber ved lånene, som du skal være opmærksom på. I denne artikel kommer vi ind på de grundlæggende egenskaber ved fast- vs. variabel rente og ikke de forskellige lånetyper, der findes herunder.

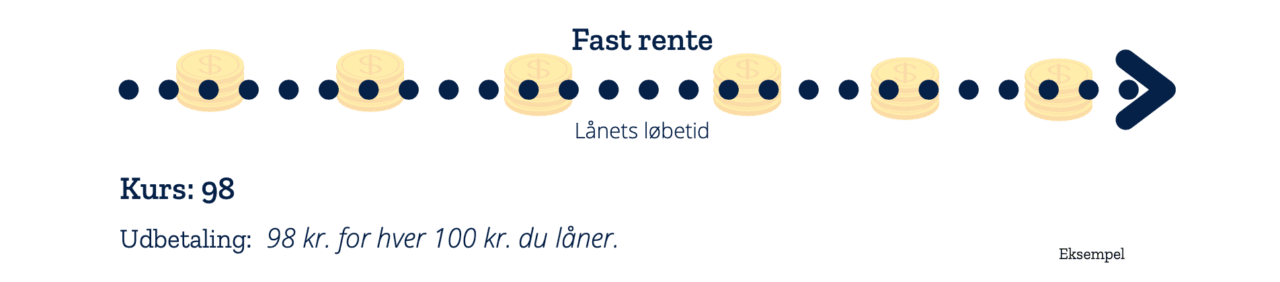

Fast rente

Med et realkreditlån, hvor renten er fast i hele lånets løbetid, sikrer du din ydelse så meget som muligt, hvilket giver dig den mest sikre finansiering.

Et fastforrentet lån optages som udgangspunkt til en kurs under 100.

Et eksempel herom er, hvis kursen på lånet, som du skal optage, er 98, så får du udbetalt 98 kr. for hver 100 kr., du låner.

Når du skal optage lånet, vil du altså gerne have kursen så tæt på 100 som muligt for at minimere dit kurstab. Kurstabet lægges oven i dit samlede lån. Derfor vil en lavere kurs på lånet ved optagelse altså øge dit samlede lånebeløb (hovedstolen).

Derimod giver et fastforrentet lån mulighed for altid at kunne indfri det til max kurs 100, plus eventuelle differencerenter. Du vil altså aldrig kunne komme til at betale mere, end hvad din restgæld lyder på lånet, plus hvad der svarer til max seks måneders renter.

Differencerenter er en ”strafrente”, som du betaler, hvis du ikke har opsagt lånet i tide, og indfrier det til terminen.

Differencerenterne er fradragsberettigede.

Et fastforrentet lån har fire årlige opsigelsesterminer, og du kan altså fire gange om året indfri dit lån til kurs 100. Dette vil typisk være tilfældet, hvis markedsrenten er faldet, siden du optog dit lån.

Groft sagt ser man oftest, at kurserne stiger, når renten falder – og omvendt falder kursen, når renten stiger. På grund af ovenstående mekanisme kan du derfor også opleve, at kursen, når du skal indfri lånet, er lavere end for tidspunktet, da du optog det. Hermed vil du altså kunne indfri dit lån til en lavere restgæld, end hvad lånet reelt lyder på.

Så lad Cecilia og resten af vores erfarne rådgivere hjælpe dig.

Kontakt Cecilia direkte og hør hvordan vi kan hjælpe dig fra boligdrøm til drømmebolig.

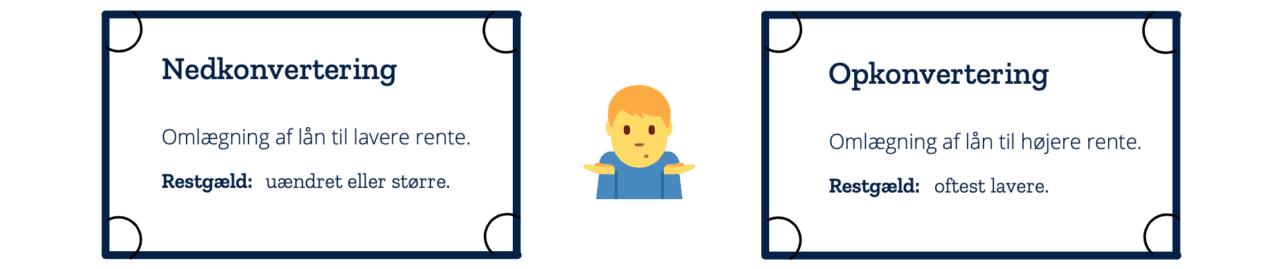

Et fastforrentet lån giver dig samtidig muligheden for aktiv gældspleje, som er den samlede betegnelse for op- og nedkonverteringer. Vælger du at omlægge dit fastforrentede lån til et nyt fastforrentet lån med en lavere rente, end du havde før, kaldes dette for en nedkonvertering.

I dette scenarie vil du nyde godt af, at du får en lavere rente på dit lån, men din restgæld vil være tæt på den samme, eller større i forhold til hvis du havde beholdt dit nuværende lån. Du vil herved ofte kunne opnå en lavere ydelse, end du havde tidligere.

Går du den anden vej, og lægger dit fastforrentede lån om til et nyt fastforrentet lån med en højere rente, vil du oftest kunne opnå et nyt lån med en lavere restgæld, end du havde tidligere, og så dog til en højere rente.

Denne type omlægning kaldes opkonvertering. Her vil ydelsen typisk ligge tæt på samme niveau, eller måske lidt højere. Til gengæld er din samlede restgæld nu lavere end før opkonverteringen.

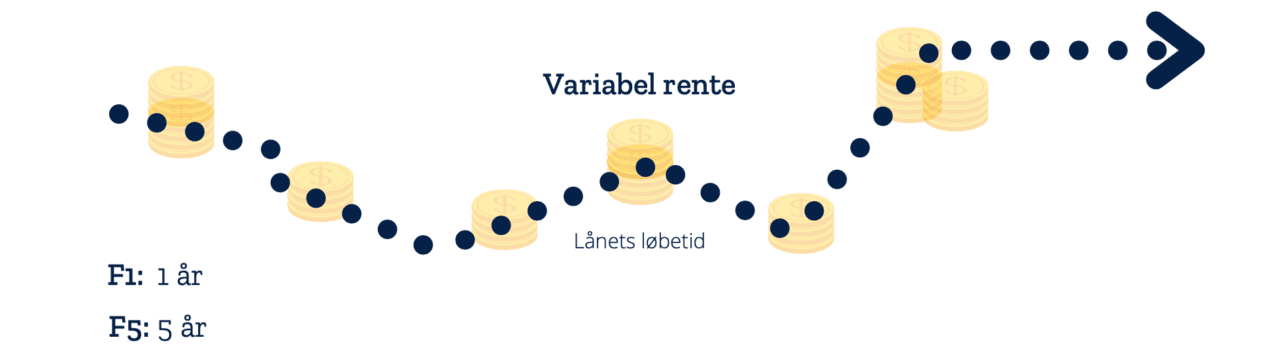

Variabel rente

Der findes efterhånden flere forskellige slags variabelt forrentede lån. Gældende for dem alle er, at du kun kender renten i en kortere periode ad gangen - typisk 1-5 år ad gangen. Et variabelt forrentet lån, hvor du låser renten i 1-5 år ad gangen, kaldes et F1-F5.

Et sådan lån optages, modsat det fastforrentede, altid til kurs 100. Det vil sige at ved det variabelt forrentede lån, vil dit samlede lånebeløb (hovedstolen) oftest være lavere end ved det fastforrentede lån, da du undgår kurstabet. Til gengæld skal du være lidt mere opmærksom på indfrielsesvilkårene på et variabelt forrentet lån.

Her kan du nemlig kun indfri lånene til kurs 100 på rentetilpasningstidspunkterne. Har du altså valgt et F5 lån, vil du først om 5 år kunne indfri lånet til kurs 100.

Har du behov for at indfri lånet før tid, vil det typisk ske til markedskurs, og denne vil typisk ligge over 100. Det betyder altså, at hvis du efter tre år ønsker at indfri lånet, skal du regne med, at du kommer til at betale mere, end du skylder.

Den variable rente ligger typisk lavere end den faste rente. Til gengæld vil bidragssatsen ofte være højere på de variabelt forrentede lån end et fastforrentet lån. Så noget af besparelsen ved den lavere variable rente spises af en højere bidragssats. Ofte vil det variabelt forrentede lån dog stadig have en lavere ydelse nu og her end det fastforrentede.

Vi anbefaler altid at du får uafhængig køberrådgivning, så du får klarlagt alle dine muligheder, og får den løsning, som passer til lige nøjagtigt din situation.

Fordele og ulemper ved de to lånetyper

Når du overvejer at optage et realkreditlån, er det vigtigt at tage stilling til, om du ønsker en fast eller variabel rente. Der er fordele og ulemper ved begge typer renter, og det er derfor vigtigt at overveje, hvad der passer bedst til din økonomiske situation.

Fordele og ulemper ved fast rente

En af fordelene ved et fastforrentet lån er, at det giver dig en forudsigelig økonomisk situation. Du ved, hvad du kommer til at betale hver måned, og det kan give en vis ro i sindet.

Samtidig kan det også være lettere for dig at planlægge din økonomi, da du ikke skal bekymre dig om eventuelle ændringer i renten.

En ulempe ved fast rente er, at du kan miste muligheden for at drage fordel af faldende renter. Andre fordele og ulemper ved fastforrentet realkreditlån er blandt andet:

Fordele ved fast rente

Ydelsen på dit lån er fast, hvilket kan give dig større økonomisk forudsigelighed

Du kan indfri dit lån til kurs 100, hvilket kan give dig en mere fleksibel låneafvikling

Du kan beskytte dig mod rentestigninger, da renten er fastlagt i hele lånets løbetid

Ulemper ved fast rente

Du kan ikke drage fordel af rentefald, da du har bundet dig til en fast rente

Optager du lånet til en lav kurs, vil dit lånebeløb stige

Et fastforrentet lån er typisk dyrere end et lån med variabel rente, da du betaler for den større sikkerhed, som fast rente giver

Bemærk venligst, at disse fordele og ulemper ikke er udtømmende, og at der kan være andre faktorer, der påvirker dit valg af lån.

Brug for at snakke med en professionel rådgiver om dine muligheder? Få det bedste og billigste boliglån med lånerådgivning fra Bomae

Fordele og ulemper ved variabel rente

Et variabelt forrentet lån har den fordel, at renten kan falde, og dermed kan du få en lavere ydelse. Det kan give en økonomisk fordel, hvis renten falder. Hvis renten omvendt stiger, vil et variabelt lån være en ulempe, idet den stigende rente vil få din ydelse til at stige. Det kan give en mere uforudsigelig økonomisk situation, og det kræver en vis grad af økonomisk fleksibilitet at håndtere.Andre fordele og ulemper ved variabelt realkreditlån er blandt andet:Fordele

Mulighed for at udnytte faldende renter. Hvis renten falder på markedet, vil renten på dit lån også falde, og din ydelse vil blive lavere. Dette kan resultere i lavere samlede omkostninger for dig

Ingen kurstab. Da du ikke betaler et kurstab ved optagelse af et realkreditlån med variabel rente, vil din samlede låneomkostning være lavere end ved et lån med fast rente

Bedre likviditet. Hvis du pludselig får brug for at afvikle lånet, kan du gøre det uden at skulle betale en høj strafrente. Dette giver bedre likviditet og fleksibilitet

Ulemper

Fordi renten kan ændre sig, er der usikkerhed omkring din fremtidige ydelse. Hvis renten stiger, vil din ydelse også stige, og dine samlede omkostninger vil blive højere

Sværere at budgettere. På grund af usikkerheden i renten vil det være sværere at budgettere og planlægge dine økonomiske forpligtelser på lang sigt

Mindre forudsigelighed. Da renten kan ændre sig på kort varsel, kan du ikke være sikker på, hvad din ydelse vil være om et år eller to. Dette kan gøre det svært at planlægge din økonomi på lang sigt.

Igen bør du bemærke, at disse fordele og ulemper ikke er udtømmende, og at der kan være andre faktorer, der påvirker dit valg af lån.Brug for at snakke med en professionel rådgiver om dine muligheder? Få det bedste og billigste boliglån med lånerådgivning fra Bomae.Det er vigtigt at tage højde for din økonomiske situation, og hvorvidt du vil have en mere forudsigelig eller fleksibel økonomi, når du vælger mellem fast eller variabel rente. En professionel boligrådgiver kan hjælpe dig med at vurdere, hvad der passer bedst til din situation, og hvilken type lån der vil give dig den mest fordelagtige økonomiske situation.

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.

Udfyld kontaktformularen, så vi kan tage en snak om, hvordan vi kan hjælpe dig med køb og finansiering af din bolig.